想いと豊かさを未来へ繋ぐ案内人

相続対策コンサルタント

堀亜砂子です!

自民党税制調査会では、来年度に向けた税制改正の議論が続いています。

所得税・資産税の分野でもさまざまなテーマが挙がっていますが、最近の報道では、「教育資金一括贈与非課税制度」について、現行の期限(令和8年3月末)を延長することなく終了する方向で検討が進んでいるとされています。

教育資金一括贈与の非課税措置とは

教育資金一括贈与の非課税措置は、2013年(平成25年)に創設されました。

少子化が進む中、祖父母世代からの教育支援を後押しし、若い世代への資産移転を促すことを目的とし、「まとまった教育費を前もって準備しておきたい」という家庭のニーズに応えるかたちで導入されました。

「概要(教育資金の一括贈与に係る贈与税の非課税)」(文部科学省ウェブサイトより)

非課税の要件などはざっくりいうと次のとおりです。

☑️贈与者:父母・祖父母などの直系尊属

☑️受贈者:契約時点で30歳未満の子や孫

☑️非課税枠:1人あたり1,500万円、そのうちうち、塾・習い事など「学校等以外」への支払いは500万円まで

☑️適用期間:平成25年4月1日~令和8年3月31日までに信託・預入等をしたもの

資金は金融機関の「教育資金管理口座」等で管理され、授業料や入学金などの支出ごとに領収書等を提出し、教育資金として認められた分が非課税になります。

制度開始からこれまでの主な見直し

教育資金一括贈与の非課税措置は、2013年の導入以降、「だれが使えるのか」「何が教育資金として認められるのか」

「使い残しを贈与者の相続税でどう扱うのか」という点が少しずつ整理されてきました。

【2019年度(平成31年)改正】

制度の使い方や公平性への指摘を踏まえて、以下のように整理されました。※特に記載のないものは2019年4月1日以降の贈与に適用

- 受贈者の所得制限(前年所得1,000万円以下)の導入

- 23歳以上の使途を学校等に限定(※2019年7月1日以降の贈与から)

- 受贈者が30歳になったときに学校に在学などしていたら贈与税の非課税継続

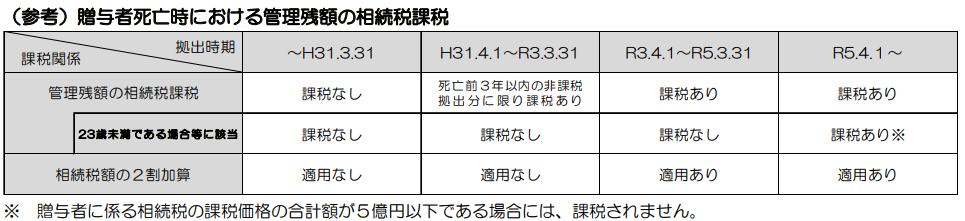

- 贈与者が亡くなったときの管理残額について、“死亡前3年以内に拠出した分”を相続税の対象とする仕組みが明確化

【2021年(令和3年)度改正】

贈与者が亡くなったときの管理残額の扱いがさらに整理されました。※2021年(令和3年)4月1日以降の贈与に適用

- 贈与者死亡時の管理残額のうち、令和3年4月1日以後に拠出した分は、原則として期間に関係なく相続財産に加算され、受贈者が孫などの場合には相続税額の2割加算の適用

2019年に導入された「3年以内」という考え方は、 この改正で基本的な軸ではなくなり、「いつ拠出した分なのか」で判断する仕組みに整理されています。(受贈者が23歳未満や在学中などの場合に認められる一定の例外は継続)

【2023年(令和5年)度改正】

より実態に即した運用ができるよう、以下のような見直しが行われました。※2023年(令和5年)4月1日以降の贈与に適用

- 適用期限が2026年(令和8年)3月31日までに延長

- 受贈者が30歳になったときの管理残額への贈与税について、贈与者との関係にかかわらず「特例税率(父母などから18歳以上の子への贈与に適用される税率)」の適用なし(一般税率が適用)

- 受贈者が23歳未満等で、贈与者の相続税課税価格が5億円以下の場合、 管理残額を相続税の対象外とする例外を追加

制度の目的(教育支援)と、相続税の公平性の調整を図った形になっています。

現行制度での「使い残し」の取扱い

現時点(令和7年末時点)で整理すると、制度を利用した場合の「管理残額」は、おおむね次のように扱われます。

☑️受贈者が30歳に達したときの管理残額

原則として贈与税の課税対象(暦年課税等で申告)、贈与税額は一般税率で算定

☑️贈与者が契約期間中に死亡したときの管理残額

原則として、死亡時点の管理残額を相続財産に加算、相続税の2割加算の対象だが、受贈者が23歳未満、在学中、一定の教育訓練受講中 などの場合で、かつ贈与者の相続財産が5億円以下 であれば、相続税の対象とならないケースもあります。

適用期限は延長されるのか

教育資金一括贈与の非課税措置については、適用期限が令和8年3月31日とされており、その先をどうするのかが議論されています。

文部科学省などからは、教育負担の軽減や人材育成の観点から、「制度を継続すべき」という要望が出されていますが、

自民党税制調査会では、利用状況や公平性などを踏まえ、存続させるのか、予定どおり終了とするのかを含めて検討が進んでいます。

※その後、会員制の有料情報サービス経由で、存続せずに終了がほぼ確定したとの情報を入手しました。(2025.12.12)

制度が変わっても、教育費の支援自体は可能

ここで確認しておきたい点があります。

たとえこの制度が縮小・廃止されたとしても、教育費を子や孫に援助できなくなるわけではないということです。

もともと扶養義務者からの通常必要な生活費・教育費は、「必要な都度、直接支払う」かたちであれば贈与税の非課税とされています(相続税法21条の3)。そのためたとえば、受験期の塾代や留学費用なども、都度支払いでカバーできる場面が多くあります。

また、長期にわたる支援や、万一に備えた仕組みをつくりたい場合には、遺言や民事信託(家族信託)など、別の手段を組み合わせることも可能です。

このように「教育資金一括贈与の非課税措置」は、あくまで “ひとつの選択肢” にすぎないと言えます。

まとめ

教育資金一括贈与の非課税措置は、2013年のスタート以来、期限の延長や要件の見直しを重ねながら続いてきた制度であり、現在は「原則として管理残額は相続財産に加算する」方向に整理され、法律上の適用期限は令和8年3月31日までです。

令和8年度税制改正では、文部科学省などからは延長・恒久化を求める声がある一方で、自民党税調では利用状況や公平性を踏まえ、存廃も含めて検討が続いています。

制度そのものの行方は、もうすぐ発表される税制改正大綱を待つ必要がありますが、教育費の支援という意味では、相続税法21条の3による都度支払いの非課税や、 ほかの方法も含めて、選択肢はいくつも残されています。

制度はこれからも変わっていくかもしれませんが、子や孫の学びをどう支えていくのかという選択は、最終的にはそれぞれのご家庭が大切にしている価値観に根ざしたものです。

その軸を見つめながら、これからの備えを考えていくことが何より大切だと思っています。

「突然の別れ」は、誰にとっても他人事ではありません。

だからこそ、“その時”が来る前に、できる準備を。

あなたやご家族の大切な想いを、

静かに、でも確かに未来へつなげるために─

相続や生前対策に関するご相談はお気軽にどうぞ!

イベントやお得な情報をメルマガやLINE公式からご案内しています!

★「想いと豊かさを未来へ繫ぐメルマガ」

今すぐ登録で

「あなたにぴったりの認知症予防法タイプ診断」をどうぞ♪

プレゼントも受け取ってください🎁

その1「想いを繫ぐ 相続診断チェックシート」

その2「相続トラブルを防ぐ3つのステップ」

★LINE公式

ご登録で動画プレゼント🎁

\知らないとヤバい!?/

「相続対策が今すぐ!必要な理由」

★はじめの一歩にぜひどうぞ【note記事】

\生前対策 “はじめの一歩” /

専門家に相談する前に 家族で相続を考える「3つの質問」

※画像をクリック!