想いと豊かさを未来へ繋ぐ案内人

相続対策コンサルタント

堀亜砂子です!

相続や贈与において「財産の評価額ってどうやって決まるんだろう?」と感じたことがある方も多いのではないでしょうか。

普段の生活ではあまり意識しない部分ですが、いまこの“評価額の決め方”が国で議論されるほど大きなテーマになっています。

内閣府では、「第4回 経済社会のデジタル化への対応と納税環境整備に関する専門家会合」(2025年11月13日)

が開催され、その中で 相続税の財産評価 が大きな論点として取り上げられました。

説明資料はコチラです👇

説明資料「財産評価をめぐる諸問題」(令和7年11月13日 国税庁)

内容としてはやや専門的ですが、相続を考えるときに知っておいたほうがよいテーマなので、その背景やポイントを見てみましょう。

財産評価の基本ルール

相続税や贈与税では、財産の評価額(いわば“税金上の値段”)をどう定めるかについて、「財産評価基本通達」というルールが基準になります。

たとえば、

- 土地 → 路線価

- 建物 → 固定資産税評価額

- 賃貸中の不動産 → 借家権等による制約を考慮して評価を下げる

といった具合に、全国一律の仕組みで評価額が決まります。

ところがこの「通達による評価」と実際の市場価格に 大きな差 が出るケースが増えてきています。

この“評価のズレ”が相続税対策として利用されていることが、今回の議論の背景にあります。

いわゆる「総則6項」とは?

相続税や贈与税での財産評価の基本ルールである「財産評価基本通達」の「第一章 総則」の中にある第6項では次のような定めがあります。

財産評価基本通達6(この通達の定めにより難い場合の評価)

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

「著しく不適当」というのは、やや抽象的な表現ですが、例えば、通達の計算方法では実際の状況から大きく外れた価額になってしまうようなケースを指します。

そのような場合には、国税庁長官の指示にもとづいて、例外的に別の方法で評価することが認められています。

これが、いわゆる「総則6項」─実務では“伝家の宝刀”とも言われる特別な規定です。

「予見可能性」の低さとは?

とても大事な点ですが、総則6項が使われるかどうかは、ケースごとに課税当局(税務署・国税局)が判断します。

例えば不動産の評価において判断材料になる点は、以下のように多岐にわたります。

✅取得経緯(いつ、いくらで、どういう経路で購入したか)

✅賃貸の実態(稼働率・賃料・空室状況など)

✅周辺相場(市場価格との乖離に関するデータ)

✅契約内容(賃貸借契約・管理委託契約など)

✅課税時点の状況(相続開始時の価値・稼働・債務など)

そのため、総則6項がどのような場合に適用されるのかを、納税者側で事前に知ることは難しいのが現状です。

これが“予見可能性の低さ”として、専門家の間でも長く指摘されてきた点です。

具体的な事例

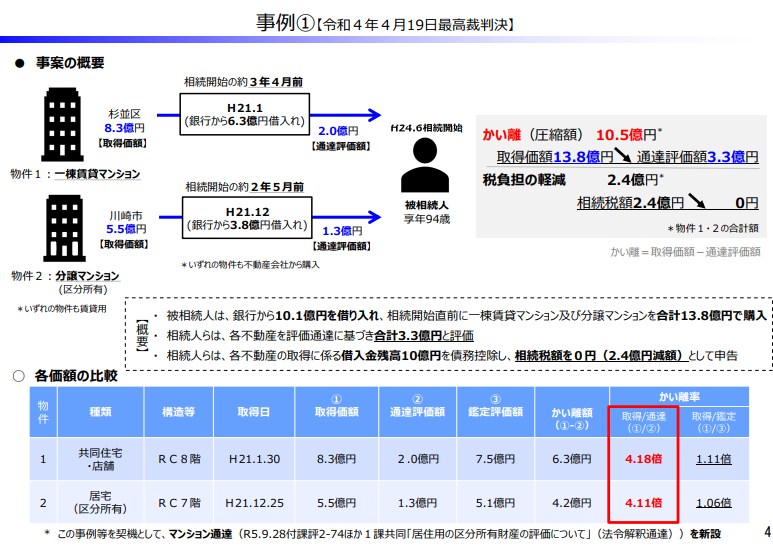

今回の専門家会合の説明資料では、通達評価と実際の価値が大きく乖離した事例として、代表的な3つのケースが示されていました。 最初の事例①は、評価通達6項の適用が争われ、令和4年の最高裁判決で大きく注目されたものです。

📝事例①:一棟マンションのケース(令和4年4月19日最高裁判決)

- 取得価額:13.8億円

- 通達評価:3.3億円

→ 10.5億円の差(4倍超)

この事案では、通達どおりに計算すると評価額が極端に低くなるため、課税当局が総則6項を適用して、通達より高い価額で評価したことが争点になりました。

最終的に最高裁は、通達どおりの評価が”実質的な租税負担の公平”を欠く事情がある場合には、通達より高い価額で評価しても違法ではないという趣旨の判断を示しました。

ここで示された考え方が、実務で総則6項が検討される場面を後押しした とも言われています。

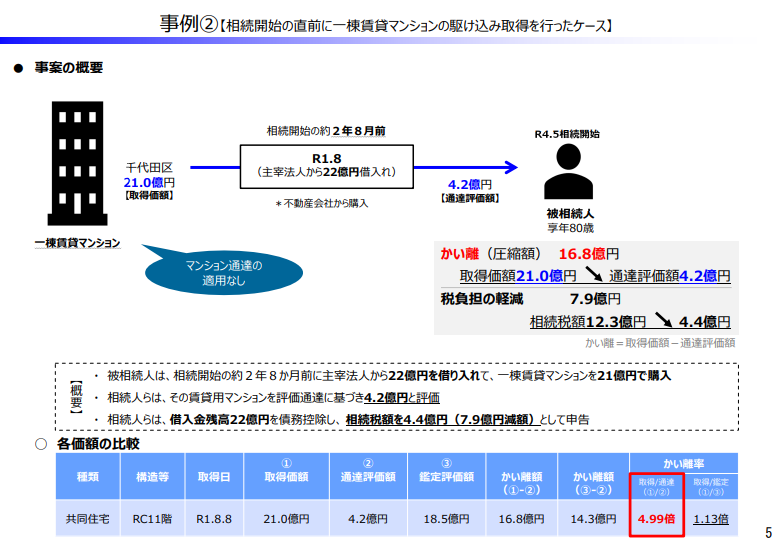

📝事例②:相続直前の“駆け込み取得”

こちらは、相続開始の約2年8か月前に取得した一棟賃貸マンションの例で、通達評価と取得価額の大幅な乖離が問題視されています。

- 取得価額:21億円

- 通達評価:4.2億円

→ 16.8億円の差(約5倍)

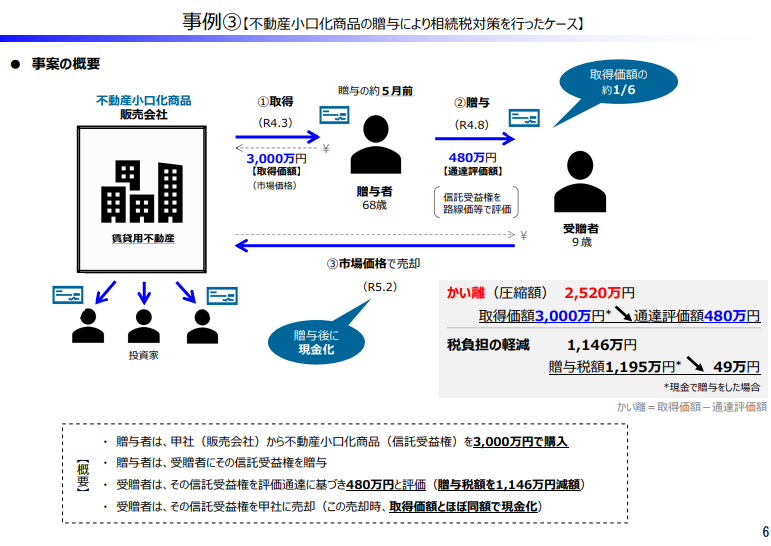

📝事例③:不動産小口化商品の贈与

続いてこちらは、不動産小口化商品(信託受益権)を贈与し、通達評価が著しく低く計算されることを利用したスキームの例です。

- 取得価額:3,000万円

- 通達評価:480万円

→ 贈与税が1,146万円減額

上記のいずれの事例も、 通達評価額が実際の価値とかけ離れ、税負担が大幅に軽減されてしまうという点で共通していて、こうした“評価の乖離(ズレ)”が総則6項の判断や制度見直しの議論につながっているのです。

なぜ“評価のズレ”が起きるのか?

相続税評価と市場価格のあいだに生じる“評価のズレ”は、以前から大きな課題となっていました。

典型例が、いわゆる「タワマン節税」です。

タワーマンション、とくに高層階は市場では高値で売買されますが、通達評価では階数や眺望の差がほとんど反映されないことから、評価額が低く出やすいという問題がありました。

この“乖離”を利用した相続税対策が広がったことを受け、2023年には区分所有マンションの評価を補正する「居住用の区分所有財産の評価について(法令解釈通達)」が新たに発遣されています(いわゆるマンション評価の適正化)。

ただし、これは区分所有だけを対象にした部分的な補正にとどまるため、区分所有以外の場合、例えば一棟ものの賃貸マンションや、不動産小口化商品(受益権)などについては依然として大きな乖離が残ったままです。

では、なぜここまで大きな“評価のズレ”が生まれるのでしょうか。

こうした“評価のズレ”が起きる背景には、市場が重視するポイント と 相続税の評価が重視するポイントが、そもそもまったく違うという構造があります。

賃貸マンションのように家賃収入が見込める物件は、市場では「収益が期待できる=価値が高い」

と判断されます。入居率が高かったり将来の家賃が安定しているほど、価格は上がる方向に働きます。

一方、相続税の世界では、借りている人が持つ借家権などの “利用制約” が重視され、賃貸部分が多いほど「自由に使えない」とみなされ、評価額は低く計算されます。

✅ 市場:収益性が高い → 価値は上がる

✅ 通達評価:利用制約が大きい → 価値は下がる

という、真逆の考え方で価値が決まるのです。

そのため、同じ不動産でも 3〜5倍もの差 がつくことがあり、とくに不動産小口化商品のような仕組みでは 5倍を超える乖離 が見られるケースもあります。

こうした“評価のズレ”は本来、市場と税務の考え方の違いから自然に生じるものですが、その差が大きいほど、相続税対策として利用されやすい側面も出てきます。今回の会合資料でも、こうした点が実務を複雑にしている背景として示されていました。

節税スキームの“裏側”で起きていること

このように通達評価が大きく下がる仕組みを前提に、ことさらに節税効果が喧伝され、相続税対策と称して不動産や株式などの評価額を圧縮する租税回避等(スキーム)が広く利用されている状況です。

さらに資料では、節税メリットだけでなく、その後に生じている次のような問題にも触れています。

✅節税を期待して高値で購入したものの、思ったように賃貸が埋まらず収支が悪化する

✅借入金の返済や固定資産税の納付が重荷となり、家計が逼迫してしまう

「相続税対策になるから」と勧められた結果、家族が逆に苦しい立場に追い込まれてしまうことも現実に起きています。

まとめ

相続税の評価は専門的で複雑に見えますが、今回の議論が投げかけているのは、とても本質的な問いです。

「この評価方法は、公正に機能しているのか?」

「納税者が安心して将来に備えられる仕組みになっているのか?」

市場と税務の考え方の“ズレ”が節税(租税回避)スキームとして利用され、その後に家族が苦しい状況に陥る例もある中で、相続税や贈与税の負担が減ればそれでよい、という単純な話ではない ということにも改めて目を向ける必要があります。

大切なのは、家族の暮らしを守りながら、長期的に安心できる備えをすること。

これはゆるがない本質だと思います。

今回の専門家会合では、総則6項をめぐる予見可能性の低さや、評価方法の公平性に関する課題が具体的な事例とともに示されました。

これを受けて、

- 財産評価基本通達の見直し

- マンション評価の追加的な改正

- 将来的な税制そのものの見直し

といった方向に議論が進むのか、今後の動きが大きく注目されるところです。

制度がどう変わるにしても、相続に備えるうえで大切なのは、数字だけでは測れない“家族の未来”をどう守るかです。

相続税の負担を下げることだけを目的にするのではなく、家族にとって無理がなく、後悔のない選択ができるように、制度の動きも見守りながら、これからも一緒に考えていきたいと思います。

「突然の別れ」は、誰にとっても他人事ではありません。

だからこそ、“その時”が来る前に、できる準備を。

あなたやご家族の大切な想いを、

静かに、でも確かに未来へつなげるために─

相続や生前対策に関するご相談はお気軽にどうぞ!

イベントやお得な情報をメルマガやLINE公式からご案内しています!

★「想いと豊かさを未来へ繫ぐメルマガ」

今すぐ登録で

「あなたにぴったりの認知症予防法タイプ診断」をどうぞ♪

プレゼントも受け取ってください🎁

その1「想いを繫ぐ 相続診断チェックシート」

その2「相続トラブルを防ぐ3つのステップ」

★LINE公式

ご登録で動画プレゼント🎁

\知らないとヤバい!?/

「相続対策が今すぐ!必要な理由」

★はじめの一歩にぜひどうぞ【note記事】

\生前対策 “はじめの一歩” /

専門家に相談する前に 家族で相続を考える「3つの質問」

※画像をクリック!