想いと豊かさを未来へ繋ぐ案内人

相続対策コンサルタント

堀亜砂子です!

先日、国税庁から「令和6事務年度における相続税の調査等の状況」が公表されました。

(令和6事務年度…令和6年7月1日~令和7年6月30日の期間)

令和6事務年度における相続税の調査等の状況(国税庁)PDF

毎年公表されている資料ではありますが、今年度の内容を通して見えてくるのは、相続税・贈与税の調査が、その対象や手法の両面で拡大されるとともに、財産の動きや実態を踏まえた確認がより重視されるようになってきている、という現実です。

なお、同じタイミングで「令和6年分の相続税の申告事績」も公表されています。

課税割合は全国平均で1割を超え、相続税がかかるのはごくごく一部の人だけ、という前提が少しずつ変わってきていることがうかがえます。

令和6年分相続税の申告事績の概要(国税庁)

「うちはそこまでの財産はないはず」と思っていたご家庭でも、いざ相続を迎えて実際には申告が必要だったと気づく。

そんなケースも増えてきています。

調査件数も追徴税額も増加の傾向

令和6事務年度の相続税調査では、実地調査件数が 9,512件、追徴税額の合計は 824億円 と、いずれも前年度を上回っています。

また、実地調査に至らないケースでも、文書や電話、来署依頼などによるいわゆる「簡易な接触」が 21,969件 行われ、

その結果、追徴税額は 138億円 と過去最高となりました。

無申告事案については、調査件数自体はやや減っているものの、追徴税額は 142億円 と過去最高を更新しています。

「申告しないまま様子を見る」という選択がいかにリスクの高いものかが、はっきり表れています。

海外資産関連事案については、調査件数・申告漏れ課税価格ともに大きく増加しています。

CRS情報(共通報告基準)などを通じて、海外資産の把握が進んでいることが背景にあります。

調査事例から見えてくること

今回の資料では、いくつかの具体的な調査事例が紹介されています。

悪質と判断される度合いの差こそあれ、「これくらいなら大丈夫だろう」と思われがちな行動が、最終的には指摘につながったケースです。

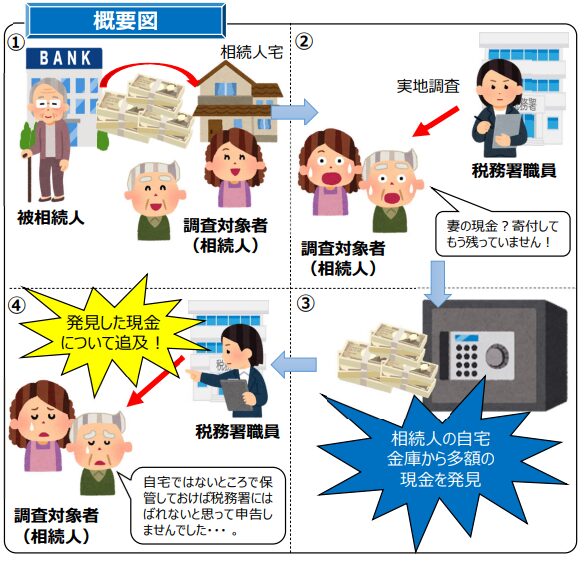

事例① 多額の現金を引き出して自宅で保管していたケース

相続開始前に被相続人名義の口座から多額の現金が引き出され、相続人宅の金庫で保管されていました。

申告時には、「寄付して残っていない」などの説明がされていましたが、実際の調査で相続人宅から現金が発見され、

申告漏れと判断されています。

このケースでは、現金を自宅で保管していれば把握されない、税理士に伝えなければ分からない、そうした認識が完全に否定されています。

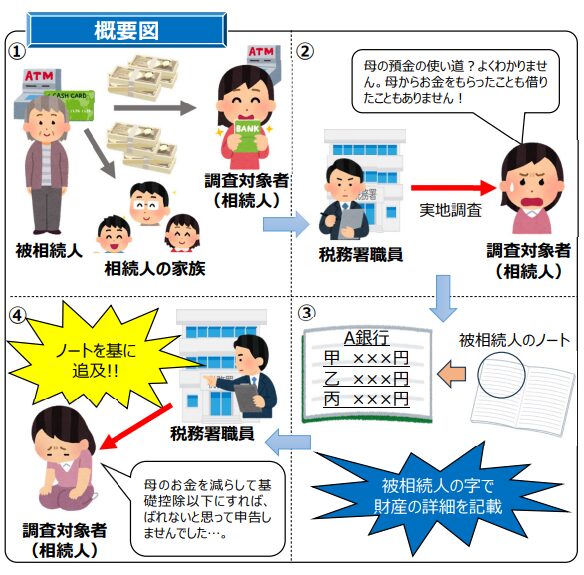

事例② 基礎控除以下に見せるため家族名義口座へ資金移動したケース(無申告)

相続開始前に、被相続人の預金が相続人やその家族名義の口座へ移され、財産額が基礎控除以下になるよう調整され、税務署からの照会に対しても「財産は基礎控除以下」と虚偽の回答を行い、申告自体をしていなかった事案です。

調査の過程で、被相続人自身が財産の動きを記録していたノートが見つかり、それをもとに実態が明らかになりました。

結果として、重加算税を含む高額な追徴が課されています。

事例③ 海外法人への貸付金を申告から除外したケース

被相続人が国外の子会社に行っていた貸付金について、返済を国内法人の口座に振り込ませることで、その存在を分かりにくくしていた事案です。

相続人は、貸付金が相続財産に該当することを認識しながら、税理士にも伝えず、申告から除外していました。

海外が絡むから把握されないだろう、という考えは通用せず、過去の財務諸表や送金状況から事実関係が確認されています。

事例④ 国外居住の相続人による無申告事案

被相続人・相続人ともに国外居住で、連絡先も不明な状態でしたが、粘り強い調査により相続人と接触し、期限後申告に至ったケースです。

国外居住であっても、日本の相続税が関係する場合には申告義務があること、納税管理人の選任が必要になることが、

改めて示された事例といえます。

終わりに

今回の資料や事例から見えてくるのは、必ずしも「悪質だったから見つかった」という話ではありません。

お金や財産の動きが、金融機関の記録や各種情報として把握できる状態にあれば、その内容が確認の対象になる――

相続税の調査は、そうした仕組みの上に成り立っているのです。

現金、家族名義口座、海外資産。

かつては把握されにくいと考えられていた方法でも、情報連携や記録の蓄積が進んだいまでは、「見つかるはずはない」という前提自体が成り立たなくなっています。

意図して隠すのはもってのほかですが、意図的でなかったとしても、記録として残る動きがあれば、いずれは確認の俎上に載る――それが、相続税調査の現実です。

だからこそ「見つからないように」腐心するよりは、「あとから聞かれても説明できる状態にしておく」ことが大切です。

さらに、残された家族が内容を把握できずに戸惑ったり、不安を抱えたりしないためにも、家族間で情報や認識を共有しておくことを強くおすすめします。

今回公表された調査状況は、対策の巧拙ではなく、日頃から財産を整理し、説明できるかどうかがあらためて問われていることを、具体的な事例を通して示しているように思います。

「突然の別れ」は、誰にとっても他人事ではありません。

だからこそ、“その時”が来る前に、できる準備を。

あなたやご家族の大切な想いを、

静かに、でも確かに未来へつなげるために─

相続や生前対策に関するご相談はお気軽にどうぞ!

イベントやお得な情報をメルマガやLINE公式からご案内しています!

★「想いと豊かさを未来へ繫ぐメルマガ」

今すぐ登録で

「あなたにぴったりの認知症予防法タイプ診断」をどうぞ♪

プレゼントも受け取ってください🎁

その1「想いを繫ぐ 相続診断チェックシート」

その2「相続トラブルを防ぐ3つのステップ」

★LINE公式

ご登録で相談料が割引になります🎁

★はじめの一歩にぜひどうぞ【note記事】

\生前対策 “はじめの一歩” /

専門家に相談する前に 家族で相続を考える「3つの質問」

※画像をクリック!