想いと豊かさを未来へ繋ぐ案内人

相続対策コンサルタント

堀亜砂子です!

12月19日に与党税制改正大綱が決定され、26日に閣議決定されました。

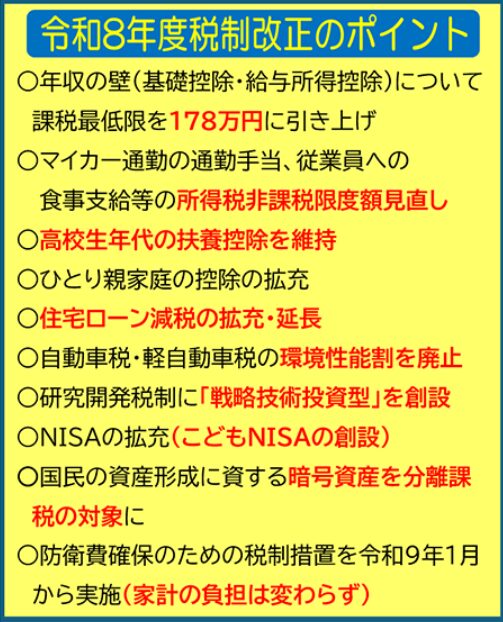

自民党ニュースでは、毎度おなじみ「年収の壁」が「改正のポイント」の筆頭に挙げられていますが、ここではこれまでブログで書いてきたテーマに関係する部分を、ざっくりと見ていきます。

賃貸用不動産の相続税評価の見直し

今回の大綱の中で、実務への影響が大きいものの一つが、賃貸用不動産の相続税評価の取扱いです。

相続や贈与の課税時期前5年以内に、有償で取得した、または新築した一定の貸付用不動産については、原則として、これまで使われてきた相続税評価額ではなく、課税時期における通常の取引価額に相当する金額で評価することとされました。

相続の直前に不動産を取得し、賃貸に出すことで評価額を下げる、といったケースについて、今回の改正では取得時期に関してはっきりした基準が設けられています。

評価の基になる「通常の取引価額」については、取得価額(購入価格)をベースに、その後の地価の変動などを考慮した金額のおおむね80%程度を目安とする整理が示されています。

また、不動産小口化商品など一部の仕組みについては、取得時期を問わず、同様の考え方で評価する方向が示されました。

背景については、賃貸用不動産の評価をめぐる議論として、以前ブログでも触れています。

暗号資産に係る課税の見直し

暗号資産については、一定の要件を満たすものを対象に、譲渡等による所得を申告分離課税とする方向が示されました。

税率は上場株式等と同水準の20%(国税15%、地方税5%)とされ、損失の3年間繰越控除が認められることになります。

申告分離課税の対象となるのは、金融商品取引業者登録簿において取引業者とあわせて取扱対象として登録されている暗号資産(「特定暗号資産」)に限られることとされています。

譲渡の相手方についても、同登録簿に登録された取引業者であることが要件とされます。

これまで、暗号資産は、「資金決済に関する法律」において「代価の弁済のために不特定の者に対して使用することができる財産的価値」と規定され、法律上は有価証券などの金融商品とは異なり、「決済手段」として位置づけられてきました。

そのため、暗号資産の利益は雑所得として総合課税の対象とされてきましたが、要件を満たす取引については、その取扱いが見直されることになります。

今回の改正は、暗号資産を金融商品としての取扱うことを前提としており、そのため金融商品取引法等の改正を前提に見直しが進められることになります。

改正の適用開始日は、金融商品取引法の改正法の施行日の属する年の翌年の1月1日となります。

なお、「特定暗号資産」以外の暗号資産については、引き続き総合課税の対象とされ、譲渡所得の特別控除や、5年超保有の場合の長期譲渡(1/2課税)を適用しないこと、損失の損益通算を認めないことなどの措置が講じられることになります。

暗号資産については、課税や相続の場面での扱いを中心に、何度か取り上げていますのでこちらもご覧ください。

NISAをめぐる整理

NISAについては、プラチナ世代という視点から資産形成を考える流れの中で、先日ブログでも触れました。

今回の大綱では、いわゆるプラチナNISAの創設は盛り込まれていません。

高齢者向けに別枠を設けるのではなく、現行のNISAの枠組みを前提に、その中身を調整する考え方が採られています。

一方で、未成年者については、18歳未満を対象とする非課税の投資枠(こどもNISA)の創設が示されています。

これは、現行のつみたて投資枠とは別に設けられるもので、0歳から17歳までの間に利用できる枠として位置づけられています。

こどもNISAでは、年間の投資額は60万円、非課税で保有できる残高は600万円を上限とすることとされています。

対象となる商品についても、長期・積立・分散投資に資する一定の商品に限定され、短期売買や投機的な取引を想定したものではありません。

18歳に達した後は、この未成年者向けの枠から、18歳以上を対象とする通常のNISA制度へと移行する整理となっています。

あわせて、つみたて投資枠の対象商品についても見直しが行われ、債券が運用資産の50%を超える投資信託が新たに対象に加えられました。

こちらは年齢で制度を分けるのではなく、商品面を拡充することで、価格変動を抑えた運用を求める層のニーズにも対応し、ライフステージに応じた資産形成を、制度の連続性の中で支えようとする整理です。

また、教育資金一括贈与の 非課税措置については、適用期限である令和8年3月31日を延長せずに終了することが示されました。

まとめ

今回は、令和8年度税制改正大綱の冒頭に示された考え方を踏まえ、これまでブログで取り上げてきたテーマに関係する部分を見てきました。

それぞれの論点については、おいおい取り上げていくとして、ここでは全体の流れを確認するところまでにしておきます。

「突然の別れ」は、誰にとっても他人事ではありません。

だからこそ、“その時”が来る前に、できる準備を。

あなたやご家族の大切な想いを、

静かに、でも確かに未来へつなげるために─

相続や生前対策に関するご相談はお気軽にどうぞ!

イベントやお得な情報をメルマガやLINE公式からご案内しています!

★「想いと豊かさを未来へ繫ぐメルマガ」

今すぐ登録で

「あなたにぴったりの認知症予防法タイプ診断」をどうぞ♪

プレゼントも受け取ってください🎁

その1「想いを繫ぐ 相続診断チェックシート」

その2「相続トラブルを防ぐ3つのステップ」

★LINE公式

ご登録で動画プレゼント🎁

\知らないとヤバい!?/

「相続対策が今すぐ!必要な理由」

★はじめの一歩にぜひどうぞ【note記事】

\生前対策 “はじめの一歩” /

専門家に相談する前に 家族で相続を考える「3つの質問」

※画像をクリック!