想いと豊かさを未来へ繋ぐ案内人

相続対策コンサルタント

堀亜砂子です!

最近、テレビで日本ユニセフ協会の「遺産寄付」に関するCMを見かけました。

テレビCMという形で広く一般の方に向けて発信されているのを見ると、「自分の財産を、家族だけでなく社会へどう託すか」というテーマが、身近な選択肢になってきているのを感じます。

相続というと、まず思い浮かぶのは、家族への財産の承継でしょう。

誰に何を残すのか。家族が困らないように、どう準備しておくのか。

とても大切な視点ですが、財産の託し先は家族だけとは限りません。

「自分が亡くなったあと、少しでも社会の役に立てたら」

「自分の想いに近い活動を応援したい」

そんなふうに、財産を未来の誰かのために役立てたいと考える方も、少しずつ増えているようです。

背景には、少子高齢化や、おひとりさま世帯の増加といった社会の変化もあるでしょう。

内閣府の「令和7年版高齢社会白書(第一章「高齢化の状況」第一節3)」でも、65歳以上の一人暮らしの方は男女ともに増加しており、今後もさらに増えると見込まれています。

一般社団法人日本承継寄付協会が2024年に公表した「遺贈寄付白書」では、日本の年間相続額は約50兆円規模にのぼる一方で、長寿化による「老老相続」、地方から都市部への資産移転、単身世帯の増加などにより、これまでのように家族内だけで財産を承継していく相続のあり方だけでは捉えきれない社会になりつつあると整理されています。

そして白書では、「おもいやりのお金が循環する社会の実現に向けて」というコンセプトのもと、遺言によってNPO、大学、自治体などへ財産を寄付する「遺贈寄付」を、個人の想いを未来へ託し、相続財産を社会へ循環させる選択肢のひとつとして位置づけています。

まだ一般に十分浸透しているとはいえないものの、これからの相続を考えるうえで、家族への承継とあわせて知っておきたい選択肢のひとつなのだと感じます。

「遺産寄付」の中にもいくつかの形がある

少しわかりにくいところかもしれませんが、「遺産寄付」には、亡くなった方が遺言で寄付する「遺贈寄付」や、相続人が、いったん相続した財産を寄付するケースなど、いくつかの形があって、日本ユニセフ協会のサイトでも案内されています。

遺言で寄付する場合、寄付者は被相続人で、これがいわゆる「遺贈寄付」です。

一方、相続人が相続した財産を寄付する場合、寄付者は相続人になります。

どちらも「亡くなった後の財産を寄付する」という意味では同じように見えるかもしれません。

けれど、「誰が寄附するのか」の違いによって、税務上の取扱いも違ってきます。

では、実際にユニセフへ遺産寄付をする場合、税金の面ではどのように整理されるのでしょうか。

ユニセフへの遺産寄付と税金面の整理

日本ユニセフ協会は「公益財団法人」です。

税務上は、寄付をする人の税制優遇との関係では「特定公益増進法人」に該当し、法人税の取扱いを見る場面では「公益法人等」として整理されます。

そのため、日本ユニセフ協会への寄付については、一定の要件のもとで、所得税・法人税・相続税などに関する税制上の取扱いが設けられています。ただし、ユニセフへ寄付すれば、すべて自動的に非課税というわけではありません。

まず遺贈寄付の場合、相続税は基本的に財産を取得した個人にかかる税金なので、法人である日本ユニセフ協会には相続税の納税義務はありません。

そのうえで確認したいのは、法人である日本ユニセフ協会側の法人税と、財産を遺す被相続人側の所得税です。

日本ユニセフ協会のような「公益財団法人」は、法人税法上の「公益法人等」に該当します。

「公益法人等」については、原則として、収益事業から生じた所得が法人税の課税対象とされています。

公益目的のために受ける寄付金は、収益事業から生じた所得には当たらないことから、これに対して法人税は課税されません。

一方で、土地などの不動産を法人へ遺贈寄付する場合には、「みなし譲渡課税」という所得税の論点が出てきます。

これは、実際には売却していなくても、税務上は、被相続人がその不動産を時価で譲渡したものとして扱われるためです。

その結果、時価が取得費や譲渡費用などを上回る場合には、譲渡所得が生じ、被相続人の準確定申告で申告・納税が必要になることがあります。そして被相続人の納税義務は、相続人に承継されることになります。

ただし、公益法人等に対する財産の贈与や遺贈については、一定の要件を満たして所轄税務署長の承認を受けることで、その贈与や遺贈がなかったものとされ、“みなし譲渡課税”が行われない特例があります。

つまり、現金を遺贈するのか、不動産や株式を遺贈するのか、によって、確認すべき税金が変わってくるのです。

また、相続人が、いったん相続した財産を日本ユニセフ協会へ寄付する場合は、「遺贈寄付」ではなく「相続財産からの寄付」と整理されます。

相続や遺贈によって取得した財産を、相続税の申告期限までに国や地方公共団体、公益法人等へ寄付した場合には、一定の要件のもと、その寄付した財産を相続税の課税価格に算入しない特例があります。

日本ユニセフ協会もこの特例の対象となる公益法人等に該当するため、申告期限までに同協会へ寄付した財産については、この特例により、相続税の課税価格に算入されません。

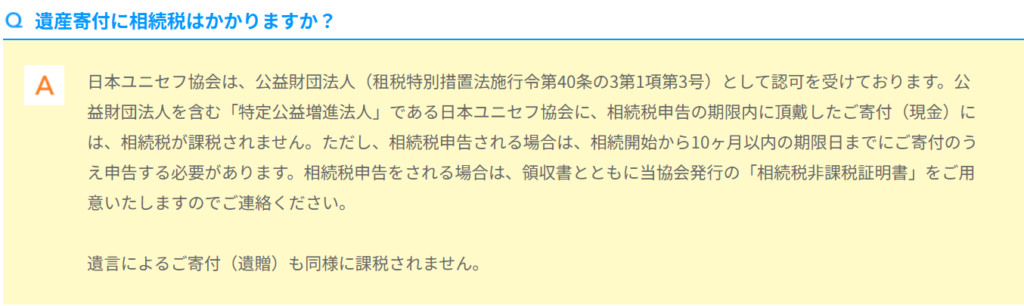

日本ユニセフ協会のFAQでは、相続税申告期限内に受けた「寄付(現金)」には相続税が課税されないことや、申告時に「相続税非課税証明書」が用意されることが案内されています。

ユニセフのFAQでも「現金」とかっこ書きがありますが、不動産などの財産は、寄付先の団体がそのまま受け入れられるとは限らないため、事前に確認しておくことが大切です。

想いを実現するために、形を整えておく

遺贈寄付は、とてもあたたかい選択肢です。

人生の最後に、自分の財産をどう使ってほしいかを考えることは、単なる節税や手続きの話ではなく、その人の生き方そのものにもつながっているように感じます。

家族へ遺すのか。

社会へ託すのか。

未来へ繋ぐのか。

そこに決まった正解はありません。

ただ、「社会のために役立てたい」という想いがあっても、形が整っていなければ、遺された家族が困ってしまうこともあります。

遺言の書き方、寄付先の正式名称、遺言執行者の指定、不動産をそのまま遺贈するのか換価するのか、遺留分への配慮、みなし譲渡課税、相続税の特例適用など、確認しておきたい点がいくつもあります。

寄付先の団体によっては、不動産をそのまま受け取れないケースもありますし、現金化して寄付する形が望ましい場合もあります。

ただし、財産の種類や寄付の方法によっては、先に現金化してしまうと、本来想定していた税務上の特例を受けられなくなる場合もあります。そのため「現物で遺贈するのか」「換価して寄付するのか」については、寄付先の受け入れ体制だけでなく、税務上の影響も含めて確認しておく必要があります。

「いいことだから大丈夫」ではなく、想いをきちんと実現するためには、法務・税務・実務の面から、無理なく実行できる形に整えておくことが大切です。

ユニセフのCMを見ながら、相続とはやはり、「財産をどう分けるか」だけではなく、「自分の想いを、誰に、どのように未来へ繋いでいくか」を考えることなのだと、あらためて感じました。

「突然の別れ」は、誰にとっても他人事ではありません。

だからこそ、“その時”が来る前に、できる準備を。

あなたやご家族の大切な想いを、

静かに、でも確かに未来へつなげるために─

相続や生前対策に関するご相談はお気軽にどうぞ!

イベントやお得な情報をメルマガやLINE公式からご案内しています!

★「想いと豊かさを未来へ繫ぐメルマガ」

今すぐ登録で♪

プレゼント受け取ってください🎁

その1「生前対策はじめの一歩チェックシート」

その2「相続トラブルを防ぐための3つのステップ」

★LINE公式

ご登録で相談料が割引になります🎁

★はじめの一歩にぜひどうぞ【note記事】

\生前対策 “はじめの一歩” /

専門家に相談する前に 家族で相続を考える「3つの質問」

※画像をクリック!